SoftPOS dans les environnements bancaires

Acceptation moderne. Conformité totale.

Les paiements sans contact s’inscrivent désormais durablement dans les usages, et l’acceptation logicielle est progressivement formalisée au sein des référentiels de sécurité PCI et des grands réseaux de cartes. L’acceptation fondée sur le logiciel n’est plus expérimentale : elle s’intègre pleinement aux architectures de paiement régulées.

Pour les banques soumises à des exigences strictes de supervision, de conformité aux réseaux et d’audit, la question n’est donc pas celle de la faisabilité technologique, mais de la capacité à conserver un niveau élevé de gouvernance, de contrôle et de maîtrise opérationnelle.

Le défi structurel pour les banques

L’extension des capacités d’acceptation s’est historiquement appuyée sur le déploiement et la montée en charge de parcs de terminaux physiques. Cette approche demeure indispensable pour la distribution à fort volume, les commerces à implantation fixe et les environnements de paiement complexes. Elle implique une gestion rigoureuse des déploiements, une maîtrise des cycles de vie et un pilotage opérationnel structuré.

Le SoftPOS vient introduire un nouveau format d’acceptation dans cet ensemble. Dans un contexte bancaire régulé, tout nouveau point d’acceptation doit toutefois s’inscrire sous les mêmes principes structurants que les dispositifs existants.

L’enjeu stratégique n’est donc ni l’adoption du SoftPOS en tant que telle, ni la substitution des infrastructures en place, mais la capacité à intégrer de nouveaux formats d’acceptation au sein du périmètre acquéreur, tout en préservant la discipline opérationnelle, la cohérence des contrôles et la gouvernance sur l’ensemble des canaux.

Déployée en dehors du socle acquéreur, l’acceptation logicielle peut entraîner une fragmentation des dispositifs, la multiplication de chaînes de rapprochement parallèles, des contrôles hétérogènes et une exposition réglementaire accrue. Les impacts concernent notamment :

- Les standards de gouvernance

- L’intégrité des processus d’autorisation

- La capacité de traitement des litiges

- La traçabilité des transactions

- La supervision des risques et de la fraude

- La cohérence des processus de règlement et de rapprochement

Au‑delà de l’efficacité : étendre et optimiser le réseau d’acceptation

Dans de nombreux marchés, les micro‑commerçants, les activités informelles et les professionnels mobiles demeurent insuffisamment couverts par les modèles de déploiement traditionnels. Cela ne tient pas à un manque de pertinence du terminal physique, mais à la diversité des modèles économiques, des volumes et des contraintes de mobilité propres à ces segments.

L’acceptation fondée sur le logiciel permet de lever ces barrières structurelles tout en offrant aux banques la possibilité de rationaliser et d’équilibrer leur dispositif d’acceptation.

Lorsqu’il est intégré au sein de l’architecture acquéreur, le SoftPOS permet aux institutions de :

- Étendre la couverture vers des segments commerçants insuffisamment adressés

- Accélérer les cycles d’onboarding

- Renforcer la pénétration des paiements digitaux

- Soutenir les stratégies nationales d’inclusion financière

- Optimiser l’allocation des parcs de terminaux physiques selon les profils commerçants et les niveaux de flux

Dans ce cadre, le SoftPOS devient à la fois un levier de développement commercial et un instrument stratégique d’inclusion, à condition de s’inscrire au sein d’un dispositif unifié et pleinement conforme aux exigences réglementaires.

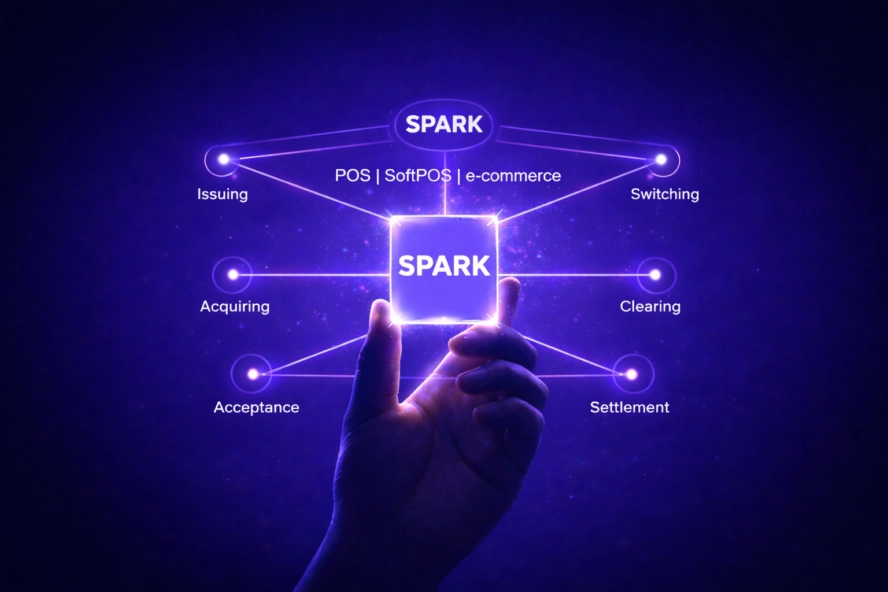

Orchestrer POS et SoftPOS au sein d’une architecture unifiée

Les terminaux POS physiques demeurent indispensables pour le commerce à forts volumes, les environnements multi‑lignes et les intégrations périphériques complexes. Ils constituent un socle essentiel en matière de capacité de traitement, de stabilité et de performance opérationnelle.

Le SoftPOS apporte une flexibilité complémentaire, en étendant l’acceptation des paiements là où la mobilité et la rapidité de déploiement sont déterminantes. Intégré de manière structurée, il vient enrichir le dispositif existant sans en fragiliser les fondations.

Pour les institutions régulées, l’enjeu n’est pas la substitution, mais l’orchestration. Les deux formes d’acceptation doivent fonctionner :

- Au sein d’une même architecture d’acquisition

- Sous des mécanismes de contrôle du risque unifiés

- Avec des processus de rapprochement et de reporting consolidés

- Dans un périmètre maîtrisé de certification et de conformité PCI

La stratégie moderne d’acceptation repose donc, par conception, sur une logique de plateforme, combinant des points d’acceptation physiques et logiciels au sein d’un cadre de gouvernance unique.

- L’intégration des nouveaux points d’acceptation directement dans les couches de commutation et d’autorisation

- Le maintien du chiffrement des transactions et d’une gestion des clés fondée sur des HSM

- La préservation d’une supervision centralisée et d’une auditabilité complète

- La cohérence des processus de règlement et de gestion des litiges sur l’ensemble des canaux

C’est à ces conditions qu’une extension de l’acceptation peut s’opérer sans complexifier l’architecture ni affaiblir les exigences de sécurité, de conformité et de contrôle opérationnel.

Une stratégie d’acceptation unifiée

La modernisation de l’acquisition ne consiste pas à remplacer les terminaux existants. Elle vise à élargir le périmètre d’acceptation de manière sécurisée, conforme et stratégique.

En intégrant le SoftPOS aux côtés des terminaux traditionnels au sein d’une architecture de plateforme unifiée, les banques peuvent :

- Étendre leur couverture vers des segments insuffisamment adressés et soutenir les objectifs d’inclusion financière

- Optimiser les modèles de déploiement et d’exploitation

- Préserver la maîtrise réglementaire et l’intégrité opérationnelle sur l’ensemble du réseau d’acceptation

Dans plusieurs marchés régulés, les clients de MS Solutions Group ont fait partie des premiers adoptants du SoftPOS. Ils ont observé :

- Une accélération de l’activation des commerçants

- Une extension de la couverture d’acceptation vers des segments insuffisamment servis

- Une allocation plus efficace des parcs de terminaux physiques

- Une meilleure visibilité opérationnelle sur l’ensemble des canaux d’acceptation

Ce modèle permet aux banques d’étendre et de moderniser leurs réseaux d’acceptation tout en préservant la cohérence architecturale sur l’ensemble de la chaîne de valeur des paiements.